Algunos municipios mexiquenses han optado por falsear información que tiene como destino ser conocida por la ciudadanía, debido a que no pueden ser opacos por la vía de Transparencia.

Durante la revisión de la Cuenta Pública 2019, llevada a cabo en la Cámara de Diputados mexiquense en la Comisión Legislativa de Vigilancia del Organismo Superior de Fiscalización del Estado de México (OSFEM), el organismo informó que en los Ayuntamientos se estaban reportando sueldos brutos ante Transparencia, que no correspondían con lo registrado en la nómina, a la cual este organismo tiene acceso.

Debido a que hay áreas municipales que indican tener hasta 2 mil servidores públicos, se optó por tomar una pequeña muestra, la cual arrojó esta disparidad. Sin embargo, en el caso de tener los recursos humanos suficientes para hacer una revisión completa, se podría estar ante un problema gigantesco, pues además se observó que algunos servidores públicos perciben sueldos más altos que otros que tienen el mismo puesto laboral.

En este sentido, observaron 87 entidades las cuales representaron un total de 527 cargos evaluados, de los cuales tienen 40 reportados con sueldos menores, que representan 7.6 por ciento. Los cargos reportados con sueldos mayores son 20, que representan un 3.8 por ciento. Asimismo hay 397 que no reportan sueldos en Transparencia, siendo que es una obligación, lo cual representa la tendencia más alta: 74.6 por ciento.

“En el OSFEM se dice una cantidad y en Transparencia se da a conocer a la ciudadanía una cantidad menor”, señaló la Contadora María Teresa Sánchez Muciño, Auditora Especial de Informes Mensuales y Planeación del OSFEM, quien citó como ejemplos a los municipios de Amatepec, Atlacomulco, Calimaya, Chapultepec, Chiautla, Juchitepec, Otzolapan y Teoloyucan.

También reportan cargos con sueldos mayores: Amatepec, Calimaya, Juchitepec y Otzolotepec.

Mientras que algunos de los municipios que no reportan los sueldos de todos los, en Transparencia son: Amatepec, Atizapán de Zaragoza, Donato Guerra, Ixtapan del Oro, Morelos, Ocuilan, Rayón, San Simón de Guerrero, Santo Tomas, Tonanitla, Tonanico, Zacazonapan, Zacualpan, Sultepec, Xonacatlán y Texcaltitlán.

En Calimaya tienen un sueldo con una diferencia de 7 mil 600 pesos; el reportado en Transparencia es menor. Asimismo en Chapultepec tienen un sueldo reportado en Transparencia con una diferencia de 46 mil pesos.

Checa: Emprenden denuncia penal por presunta sustracción de información del OPDM con fines electorales

Al percatarse de que hay una disparidad de sueldo, el OSFEM da vista al Instituto de Transparencia, pues éste es a quien compete sancionar a quienes no se conducen con veracidad.

En este sentido el personal de fiscalización destacó que el 24 de mayo del presente año, el OSFEM y el Instituto de Transparencia firmaron un convenio para fortalecer la rendición de cuentas en el estado.

“El INFOEM no tiene la información, solo la visualiza y lo que le reporten que esté, pues lo dan por bueno, pero el OSFEM que sí tiene la información de las nóminas, por lo que podemos decir si la información es la correcta o la incorrecta”, señalaron.

De acuerdo con el OSFEM, este año por primera vez los municipios entregaron su Cuenta Pública en tiempo, pero resaltaron que también es importante hacerlo en forma, pues por lo que han visto la información viene incompleta.

En lo que respecta al “Catalogo Bienes e Inmuebles” las observaciones relacionadas con solicitudes de aclaración y pliegos que tuvieron mayor incidencia fueron las de pagos excedentes de nómina, irregularidades en el costo de obras públicas, ineficiencia en la ejecución de programas y bienes patrimoniales no presentados.

Auditoría financiera:

- Pagos excedentes de nómina (62%)

- Pagos sin comprobación ni justificación (17%)

- Pago de multas, recargos y actualizaciones (11%)

- Pago indebido (2%)

- No se comprobó y/o reintegró el recurso otorgado a servidores públicos o terceros (6%)

- Ingresos no depositados o cobrados (1%)

- Salidas de efectivo sin comprobación ni justificación (1%)

Auditoria de obra:

- Irregularidades en el costo de la obra (74%)

- Importes pagados por conceptos de trabajo que no corresponden con lo ejecutado (16%)

- Otros (incumplimiento de especificaciones, procedimiento constructivo, finanzas, etcétera). (4%)

- Por no realizar el cobro de servicios de control necesarios para la ejecución de la obra (Retenciones) (3%)

- Pagos improcedentes o en exceso (2%)

- Irregularidades en el ejercicio del Recurso FEFOM (1%)

Auditoría patrimonial:

- Bienes no presentados (74%)

- Bienes inmuebles en uso de terceros (12%)

- Afectación al patrimonio de procedimiento de baja (8%)

- Falta de autorización de la Legislatura para el uso y aprovechamiento de bienes por particulares (4%)

- Bienes que no se utilizan para el fin que fueron adquiridos (4%)

Auditoría de desempeño:

- Ineficiencia en la ejecución de programas y/o proyectos (51%

- Ineficiencia en la ejecución de programas y/o proyectos (32%

- Carencia de congruencia en la operación de los programas y/o proyectos (17%)

Relacionado: CANIFARMA y AMID piden al gobierno aclarar dudas sobre el esquema de compras UNOPS-INSABI

Observaciones con Procedimientos de Responsabilidad Administrativa Sancionatoria (PRAS)

Auditoría financiera:

- Falta de cumplimiento del Título Quinto de la LGCG (23%)

- Falta de control presupuestas y contable (20%)

- Falta de control y seguimiento en cuentas de balance (20%)

- Diferencia del impuesto predial y/o derechos de agua entre el formato de recaudación y la Cuenta Pública Municipal (19%)

- Falta de control en procedimientos adquisitivos (7%

- Falta de cumplimiento de los artículos 10 y 21 de la LDFEFM (5%

- Falta de control en la administración de personal (3%

- Falta de control en la integración de la documentación comprobatoria (2%

- Falta de control y seguimiento en ingresos (1)

Auditoria de obra:

- Irregularidades en la ejecución de las obras (51%)

- Otros (retenciones no realizadas, incumplimientos de transparencia, falta observación (22%)

- Falta de acreditación de competencias profesionales, constancia de no inhabilitación y/o evaluación de confianza) la confianza (11%)

- Incumplimiento en el ejercicio del recurso FEFOM (7%)

- Irregularidades en la planeación, programación y presupuestación de las obras (4%)

- Irregularidades en la contratación (3%)

- Falta de congruencia de la información financiera (Cuenta Pública, registros originales e Informes Mensuales) (2%)

Auditoría Patrimonial:

- Otros: PRAS relacionados con bienes inmuebles (47%)

- Bienes inmuebles sin registro contable y administrativo o falta de documentos legales que acrediten propiedad o posesión de la Entidad fiscalizable 24%)

- Bienes inmuebles con registro contable administrativo en posesión de instituciones públicas o centros religiosos, sin procedimiento de desincorporación (15%)

- Falta de levantamientos topográficos, delimitación y actualización de linderos de los inmuebles (8%)

- Bienes inmuebles de la entidad fiscalizable en posesión de organismos descentralizados sin documentos legales que acrediten su uso y aprovechamiento (4%)

- Procedimientos administrativos relacionados con bienes muebles, sin resolución de responsabilidad (2%)

Te interesa: Los derechos humanos en nuestra vida diaria y comunidad ¿las autoridades los están violando?

Mientras que las principales observaciones a los Sistemas Municipales DIF en lo que respecta a la auditoría de desempeño fueron:

- Ineficiencia en la ejecución de programas y/o proyectos (44%)

- Ineficacia en la ejecución de programas y/o proyectos (29%)

- Carencia de congruencia en la operación de los programas y/o proyectos (15%)

- Percepción negativa de los beneficiarios (12%)

Asimismo las principales observaciones a los Instituto Municipal de Cultura Física y Deporte (IMCUFIDE) en el rubro de desempeño fueron:

- Ineficiencia en la ejecución de programas y/o proyectos (34%)

- Ineficacia en la ejecución de programas y/o proyectos (33%)

- Carencia de congruencia en la operación de los programas y/o proyectos (33%)

De acuerdo con lo señalado por el OSFEM, los Ayuntamientos con mayores montos de observaciones en materia financiera, patrimonial y de obra son:

Financiera

Naucalpan de Juárez – $1,208,232.3 / 11 observaciones

- Valle de Chalco Solidaridad – $145,084.6 / 5 observaciones

- Almoloya de Juárez – $91,368.9 / 9 observaciones

- Texcoco – $59,529 / 17 observaciones

- Tlalnepantla de Baz – $1,298.9 / 11 observaciones

Lee: Cambios en el ayuntamiento de Coacalco; 6 nuevos directores rinden protesta

Obra (*miles de pesos)

- Valle de Bravo – $3.923.9 /10 observaciones

- Nicolás Romero – $3.680.5 / 10observaciones

- Tlalnepantla de Baz – $3.580.2 / 12 observaciones

- Cuautitlán – $2.370.4 / 11 observaciones

- Villa Guerrero – $2.019.0 / 22 observaciones

Patrimonial

- Timilpan – $14.039.5 / 13 observaciones

- Atenco – $10.555.2 / 15 observaciones

- Joquicingo – $7619.1 / 10 observaciones

- Ocuilan – $3.508.2 / 13 observaciones

- Rayón – $2.233.1 / observaciones

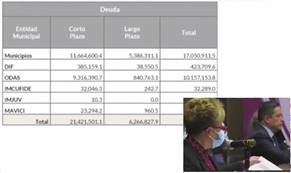

De la revisión de la Cuenta Pública 2019, no hay municipios con endeudamiento elevado; el único municipio con endeudamiento en observación fue Sultepec.

Respecto a la obligación de evaluar las competencias laborales, Miroslava Carrillo Martínez, Auditora Superior del OSFEM indicó que aunque tradicionalmente el órgano lo hacía, en los municipios es el cabildo el que aprueba los nombramientos, por lo cual sus integrantes son los responsables.

“Quienes tienen que verificar si se cumplen con los requisitos, si están certificados, si tienen los perfiles adecuados, estos directores o servidores públicos de primer nivel dentro de la administración municipal, es el propio cabildo. El propio cabildo es el que conoce y sanciona y es el que vota estos nombramientos. Luego entonces, el primer corresponsable tiene que ser el contralor municipal“, dijo.

Señaló que si no cumplen con los requisitos se les dan hasta 6 meses para cumplirlos, como alguna certificación, pero son los contralores quienes pueden actuar de inmediato, pues el OSFEM revisa lo respectivo al año anterior.

Checa: Javier Licea buscará crear la Escuela de Transparencia - Denuncia opacidad en Atizapán

En este sentido, será el año entrante cuando el OSFEM reporte lo observado en la Cuenta Pública 2020 de los ayuntamientos, sin embargo, desde ahora ya se observan deficiencias, aunado a la omisión en el cumplimiento de transparentar información ante la ciudadanía, la cual se queda, por el momento, sin mecanismos de rendición de cuentas fiables. Esta mala práctica por parte de las autoridades municipales no solo podría ser indicativo de la opacidad que buscan tener ante la población, sino también la falta de equidad en las remuneraciones, ya sea por cuestión de género, edad, o posible nepotismo.

Normal 0 21 false false false ES-MX X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:"Tabla normal"; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:""; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:8.0pt; mso-para-margin-left:0cm; line-height:107%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri",sans-serif; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:"Times New Roman"; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;}

Normal 0 21 false false false ES-MX X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:"Tabla normal"; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:""; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:8.0pt; mso-para-margin-left:0cm; line-height:107%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri",sans-serif; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:"Times New Roman"; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;}

Normal 0 21 false false false ES-MX X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:"Tabla normal"; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:""; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:8.0pt; mso-para-margin-left:0cm; line-height:107%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri",sans-serif; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:"Times New Roman"; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;}

Normal 0 21 false false false ES-MX X-NONE X-NONE /* Style Definitions */ table.MsoNormalTable {mso-style-name:"Tabla normal"; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:""; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin-top:0cm; mso-para-margin-right:0cm; mso-para-margin-bottom:8.0pt; mso-para-margin-left:0cm; line-height:107%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri",sans-serif; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:"Times New Roman"; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;}

BLOG COMMENTS POWERED BY DISQUS